福岡市の税理士 税理士法人 福岡中央会計調べてビックリ相続税

- >

税理士法人 福岡中央会計は、

相続・事業承継対策は、得意中の得意です。

私たちの得意分野のひとつが、「相続・事業承継」です。

相続の業務は、人が亡くなって相続税申告をするまでの10カ月間の短期間の業務のように思われるかもしれません。

しかし、私たちは相続業務に対して、長期にわたり「全体を見わたす」仕事をするよう努めています。

たとえば、事業を営んでいる人であれば、後継者問題に取り組む時点で、私たちはすでに「相続」の問題は発生していると考えています。

事業承継が円滑に進む相続税対策をおこなうことはもちろん、事業承継者と事業を引き継がない人との良好な関係を保つことも、大きな目標と考えるからです。これは「事業承継対策」とは別に検討しなければならない大切な課題です。

また、相続が発生した後にお引き受けした事案も、遺産分割の仕方ひとつで、それから続く親戚関係を良好にもするし、逆にもなり得ます。そのとき限りではない、長期にわたって影響を及ぼす仕事であることを、私たちは肝に銘じています。

普通は気が付かないようなトラブルの種を予め把握できれば、相続をめぐるストレスの大部分は解消されてしまいます。

多くの相続事案をお引き受けしてきた税理士法人 福岡中央会計だからこそ、細やかなご提案が可能なのです。

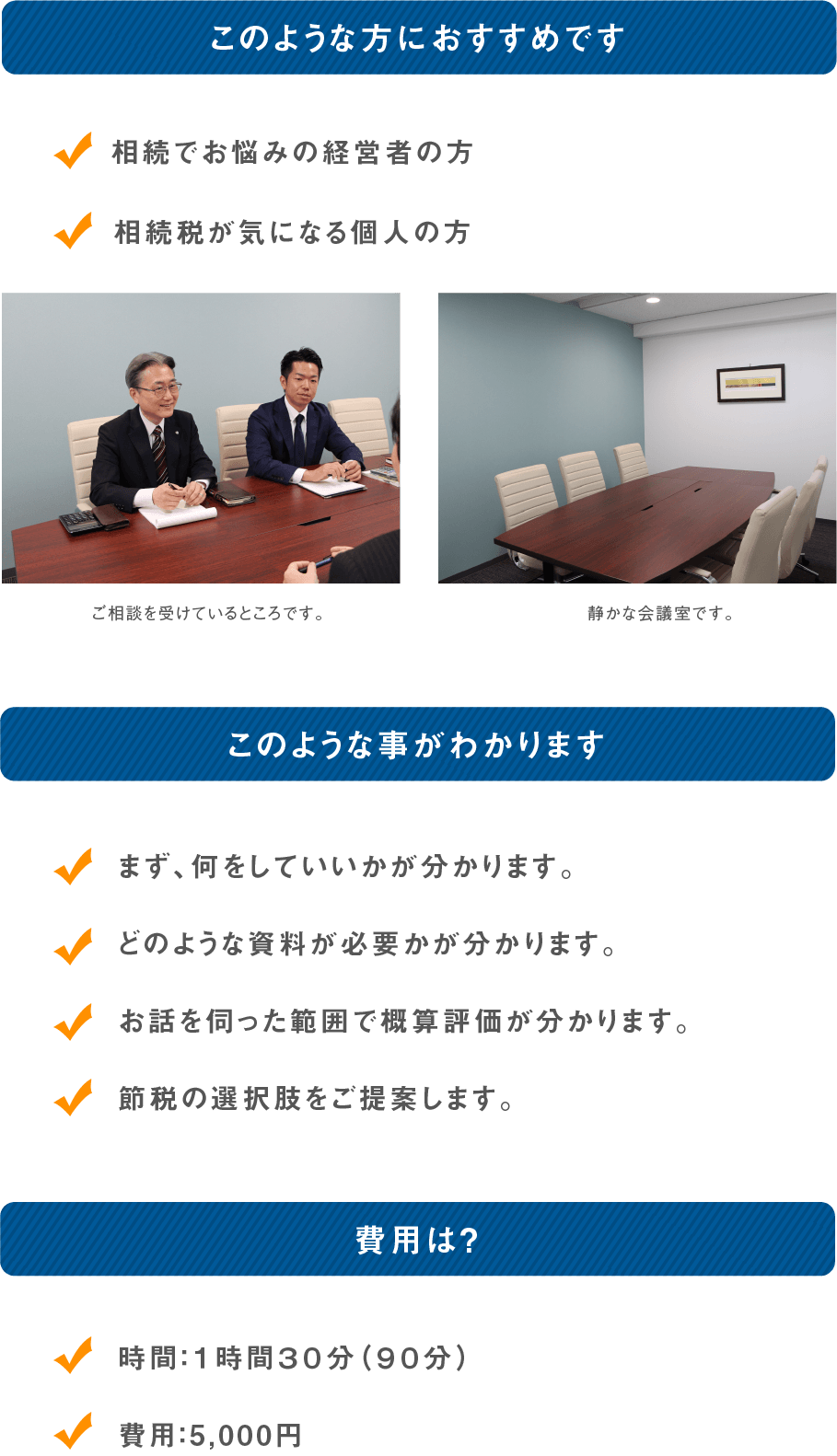

相続が初めてのあなたへ

お電話にてご予約いただいたうえ、弊税理士事務所でご相談を承ります。

「相続税の節税対策をしたい」

「将来争いが起きないようにしたい」

「相続が発生したので、申告までの業務を依頼したい」

相続に関するご相談は、なんでも承ります。

相続税申告や相続税対策のための贈与税申告など、具体的な税務に関わる業務が発生する場合には、弊税理士事務所の報酬お見積りをいたします。

■今年の1月には、野村證券株式会社 福岡支店にて、同社主催の「知っておきたい!確定申告のポイント、相続税・贈与税」をテーマにした特別セミナーを開催しました。

講師は当税理士法人 社員税理士 熊谷圭祐が務めました。

寒い中、約100名のお客様にお運びいただき、誠にありがとうございました。

野村證券様にも大変お世話になりました。

相続税・贈与税のゼミナーの様子

相続税・贈与税のゼミナーの様子

約100名の方にお運びいただきました。

約100名の方にお運びいただきました。

相続税申告業務の流れ

ステップ1.相続財産・債務のおおまかな把握と相続税額の概算

必要書類の確認と収集依頼

ステップ2.相続開始後4か月以内に「準確定申告」の提出

ステップ3.財産・債務の評価を厳密に行い、財産・債務リストを作成

弊税理士事務所より、リストを相続人の皆様にご説明

ステップ4.相続人による遺産分割協議の話合い

ご希望により弊税理士事務所が立ち会い、ご助言をいたします。

ステップ5.遺産分割案を相続人の皆様にご確認頂いたのち、

司法書士による遺産分割協議書の作成

ステップ6.遺産分割協議書および相続税申告書にご署名、押印

ステップ7.相続開始後10カ月以内に相続税申告書提出および納税

相続税申告に当たり心がけておきたいこと

相続開始から申告期限までの10カ月は、あっという間に過ぎてしまいます。

四十九日法要、初盆など忙しくしているうちに、遺産分割の話し合いをする時間もごく限られてしまいます。

相続人の皆様が遠隔地にお住いの場合は、なおさらのことです。

遺産分割の話し合いのための基礎資料は、可能な限り早めに作成しますので、申告期限を念頭に置いたスケジュール管理をお願いします。

相続人の皆様が納得のいく、丁寧な仕事を心がけてまいります。

盲点1.

相続税対策のために生前贈与を行う。

その順序は?

生前贈与でやってはいけないことは、贈与者が居住している不動産(土地)を将来相続人が居住する予定があるにもかかわらず、贈与してしまうことです。

愛着のある土地を、確かにバトンタッチしたいという気持ちは分かるのですが、相続のときに引き継いだ方が、はるかに低い評価額で税額計算ができるのです。

相続ではかからない不動産取得税が、贈与のときにはかかってしまうというのも意外な盲点です。

将来の争いを避けるために、確実に特定の方に託したいというご意向がある場合には、遺言書を作成して、その意思をしっかりと残しておくことをお勧めします。

盲点2.

相続時精算課税制度で

住宅取得資金については優遇される?

住宅購入資金として両親などから資金の贈与を受けた場合、「相続時精算課税制度」と「住宅取得等資金の非課税制度」という2つの贈与税の特例制度の適用を受けることが出来ます。

この両方の制度を同時に活用すると、多額の住宅取得資金を贈与することができます。

このうち「相続時精算課税制度」については、将来相続税の納税義務がない場合であれば、有効に活用されることが可能でしょう。

しかし相続税の心配を抱えておられる方は、制度を活用しない方が賢明であると思います。

相続時精算課税制度のデメリットが、最も顕在化するケースだからです。

まずは、相続税の納税義務があるのかどうかについて、確認をすることからはじめましょう。

盲点3.

賃貸物件の土地と建物の所有関係は

どのように調整すればよいのか?

親・子・会社(自社)の所有関係で、所得がどのように流れるのか、土地評価がどうなるのかが変わってきます。

複雑な問題ですので、親・子に登場人物を絞りましょう。

親所有の土地に子が賃貸建物を建てます。

土地は使用貸借契約となって、土地評価は「自用地評価」すなわち高い評価額となります。

それでは、親所有の土地に親が賃貸建物を建て、賃貸に供したとしましょう。

この場合土地は「貸家建付地評価」となって、低めの評価額で済むことになります。

では、この親所有の賃貸物件を子に贈与するとどうなるでしょうか。

賃貸物件を借りている「店子」のメンバーが親所有の時と同じであれば、「貸家建付地評価」、そうでなければ、複雑な計算にはなりますがより高い評価になってしまいます。

土地の評価を低くとどめたまま、賃貸建物を子に贈与したい!

そんなときには同族の賃貸管理会社や専門業者とサブリース契約を結ぶことを検討してはどうでしょうか。

問題は土地の評価ばかりではありません。

賃貸物件を早めに子に引き継ぐことによる、所得の次世代への移転を早くする効果も考慮に入れて決断すべき問題です。

2019年から段階的に改正相続法が施行されています。

これは、約40年ぶりの大改正と言われています。

弊税理士事務所では次の点を重点課題としてご提案をおこないます。

・自筆証書遺言の要件緩和に伴う活用支援

自筆証書遺言は財産目録についてパソコンでの作成が可能になるなど、取り組みやすいものになりました。また2020年7月からは法務局で保管してもらうサービスが始まるなど、従来に比べて格段に使い勝手がよくなります。

いままで公正証書遺言作成に踏み切れなかった方も、自筆証書遺言ならと取り組む機会が増えると考えます。私たちは、遺言書の作成を支援いたします。

・配偶者居住権の検討

残された配偶者が、自宅に住み続けることができる権利を「配偶者居住権」として相続することが2020年4月から可能になります。

自宅の所有権と居住権を分離することによる節税策なども考えられます。この場合、配偶者が将来認知症になった場合のリスクの考え方や、居住用不動産の配偶者に対する2000万円贈与税非課税措置など代替案もご提示して、最適なご提案をいたします。

・遺留分の考え方の変更のご説明

新しい相続法では、遺留分を侵害された相続人は、現物の請求権ではなく侵害された額の金銭請求権を主張することになります。

また相続開始前10年より昔に受けた特別受益は遺留分計算上カウントされないことになりました。遺産分割協議に当たり、留意しなければならない遺留分の考え方が大きく変わります。

法定相続分と遺留分との考え方も差異が生じてくるため、遺言の重要性が一層大きくなることが考えられます。遺言作成の支援を行うと同時に、遺産分割協議に当たって注意しなければならないことがらを丁寧にご説明します。

相続税の業務はノウハウの有無で結果に

歴然とした違いが出てしまいます。

弊税理士事務所は、相続案件の依頼を毎年数多く承っており、

特に相続税の分野を得意としています。

相続税を一度試算してみませんか!?

お試し相続税 相談コーナー!

税理士法人 福岡中央会計

〒810-0001

福岡市中央区天神5丁目7-3

福岡天神北ビル3階

・北九州事務所

〒802-0005

北九州市小倉北区堺町1丁目9-6

コンプレート堺町4階