福岡市の税理士 税理士法人 福岡中央会計税務最新情報

- >

渡る世間に税制改正(その二)

2015/1/06 相続税

妻の五月が不機嫌そうに口を挟んだ。

「また太田さん? あの人が医者を継ぐはずの日向子のために是非って言うから岡倉の父さん、教育資金贈与の契約をしたけど、日向子は板前修業するって決めてから、あてがはずれちゃって。道場六三郎の炎の料理人専修学校にでも通わない限り、30歳になったら、まとまった贈与税を払わなくっちゃいけなくなったでしょう。父さん太田さんのこと、もう信用しないって言ってたわ。」

ため息をついて写真を突き返しながら、愛はつぶやくように言った。

「お父さん、ごめんなさい。今はとてもお見合いなんて気持ちじゃないの。」

愛の目には、かすかな怒りの表情が浮かんでいた。気分を新たに新年を迎えようとしていたところへ、急に昔の話を蒸し返されたようで、内心とうてい穏やかではいられなかったのだ。

愛が政春と結婚しようと心に決めたのは、ちょうど1年前のことだった。話はトントン拍子に進み、両家の顔合わせ、式の段取りまで済ませたところで、急に破談になってしまった。原因は明らかに政春にあった。スコットランド留学中から付き合いのあった女性との関係を、清算できていなかったのだ。

(続く)

渡る世間に税制改正(その一)

2015/1/05 相続税

平成31年、新年を迎えたばかりの小島勇の気持ちは晴れなかった。

平成29年に消費税率が10%に引き上げられた直前の駆け込み需要によって、例年にない業績を上げた勇の経営する会社ではあったが、その後の反動は思いのほか大きく、平成30年度決算では赤字に転落しそうな雲行きだった。

勇が家族そろった正月の席にも、浮かない顔をしているのは、会社の業績が思わしくないことばかりが原因ではなかった。娘の愛のことが気がかりだったのだ。

「年末に挨拶に来た安菱信託銀行の太田くんが、愛の結婚式の日取りを聞いてきてな。彼にはその話はなくなったって言ったつもりだったんだが、まだだったみたいで。太田くん翌日、飛んできて、こんな写真を置いていったよ。」

勇は愛の顔をちらと見やってから、太田の持ってきた「見合い写真」を、愛の前に差し出すのだった。

安菱信託銀行では、見合い写真をストックしておくのが当たり前になっているらしい。平成27年度税制改正以来「リスク対応」として、全社を挙げて取り組んでいるというのだ。

(続く)

住宅取得資金贈与の期間延長

2015/1/03 相続税

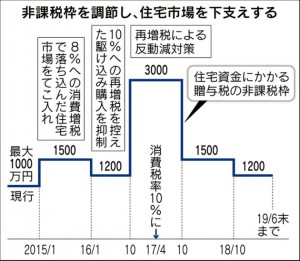

平成27年度税制改正大綱では、次世代への財産移転のための措置が充実していることは、前述しましたが、平成31年6月まで延長されることになる住宅取得資金の贈与税非課税措置には、あからさまな消費誘導の意図が見られます。

消費税率8%引き上げによって冷え込んだ需要を回復させる一方、消費税率10%引き上げ直前の駆け込み需要を抑え、更に税率10%引き上げ時には極端な財産移転の緩和を行って、需要の下支えを行うといった内容になっています。 大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。

大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。

大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。

大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。平成27年度税制改正大綱公表

2014/12/30 相続税

平成27年度税制改正大綱が、本日公表されました。

教育資金贈与の非課税措置は平成31年3月31日まで延長され、結婚・子育て支援資金贈与は平成27年4月から平成31年3月までの時限措置として導入されます。

住宅取得資金の贈与非課税措置も平成31年6月30日まで延長されるので、次世代への大型非課税贈与措置が平成31年まで3つ並存することになります。

さて、教育資金については、もらった側が30歳までに使い切れなかった場合には、その使い切れなかった残額につき、もらった側に贈与税が課せられるという制度でした。

結婚・子育て支援資金についてはどのような取り扱いになるのか興味津々でしたが、思わず「ウーンとうなってしまう」内容です。もらう側の年齢条件は20歳から50歳までで、50歳を過ぎても使い切れなかった場合には(結婚も出産も子育てにも関係なかった場合には全額に対して)、もらった側に贈与税が課せられます。これは教育資金と同様です。

それだけにとどまらず、もらった側が50歳に達しておらず、贈与者(あげた側)が死亡した場合には、あげた側の「相続財産」として認識するという制度設計になっています。

結婚資金については300万円の上限が設けられたうえ、「子育て」の内容も、妊娠、出産、子の医療費、保育料といった使途に限定され、けっして「おおらか」な制度設計ではありません。

一定年齢までに結婚して、さっさと子を産んで、子育てしないと、非課税であげたはずの資金に高い贈与税が課せられるし、目の黒いうちに孫の顔を見せないと相続税がかかってしまう、という、いじましい制度になってしまいました。

仕組みを考えた側の立場に立てば、そうせざるを得ない理由もよくわかりますが、このような意地の悪い制度は、使う側の気持ちも歪めてしまうのではないでしょうか。「例のあの贈与のこともあるし・・・、はやく孫の顔を見せておくれ」という会話が、お茶の間で交わされることになるのかもしれません。

未届有料老人ホームに相続税ペナルティ

2014/9/08 相続税

有料老人ホームは、老人福祉法によって施設名称や管理者などを都道府県に届け出ることが義務付けられています。

厚生労働者の平成25年10月末時点での調査結果では、全国の有料老人ホームのうち未届のものは 911件にのぼり、その前年の調査の 2.3倍に急増したということです。

また、この未届ホームの全施設に占める割合は、9.3%と 1割近くにものぼるのだそうです。

これら未届施設に関しては、管理のずさんさが想定され、いずれ入居者の不利益につながるのだと思います。

ここで強調しなければならないことは、不利益を被るのは、入居者にとどまらず入居者の相続発生に当たって、相続人も税法上の大きな不利益を被るということです。

平成25年度税制改正により、平成26年発生の相続から有料老人ホームに入居して空家になった自宅の土地に関しても、小規模宅地の特例が適用され、80%の評価減が可能になりました。

しかしながら、入居していた有料老人ホームが未届であった場合には、特定居住用宅地とは認められず、80%の評価減の対象とはならない、とされています。

有料老人ホームの入居時にはこの点を十分確認しないと、税負担はとてつもなく大きなものになる可能性があります。

生前贈与の増加と税務調査

2014/3/14 相続税

平成27年1月からの相続税大改正(大増税)と同時に、直系尊属からの贈与につき、税率の引き下げなどの措置がとられます。 生前贈与をしやすい環境が整うことになります。

確定申告の説明時に、「平成27年からですが」と強く前置きして、相続税対策としてご説明するようにしています。

110万円の基礎控除を引いた後の贈与額が、200万円超 400万円以下で5%税率引き下げ、400万円超 1000万円以下で10%税率引き下げですので、節税効果も相続税増税と相まって大きくなっていきます。

同時に、贈与税の調査件数が増えることも、念頭に置かなければなりません。「登記所通いは新人調査官の日課」と言われるように、登記簿情報は課税庁に筒抜けですし、法定調書の整備によって課税庁は調査のターゲットを絞りやすくなっているようです。

贈与の事実を把握して確実に申告することはもちろん、贈与者・受贈者の意思確認、受贈者が贈与税を負担すべきことの確認など、徹底して行わなければなりません。

相続税の調査マニュアル

2014/3/09 相続税

平成27年から導入される相続税の増税に伴って、相続税の税務調査についてより深度あるものとすべく、税務当局はマニュアルを作成して準備をしているということです。

たとえば、「名義預金」とされるものの所属をめぐっては、客観的な証拠を集める事は難しく、その管理状況や運用状況について、相続人の証言に基づいて判断することが多いのが実情です。 このため法廷で納税者が証言を覆すことによって重加算税の根拠がなくなることも少なからずあります。

これに対応するため、マニュアルでは聴取書や調査報告書をその都度細かく作成して、証拠固めをするよう促しているそうです。

現在でも重加算税を課そうとする場合には、必ず修正申告前に「一筆」納税者に入れさせる慣行がありますが、あらかじめ課税庁職員が作成した原稿文を見ると必ずしも事実を正確に反映せず、拡大解釈を誘発させるものも散見します。

納税者にしてみれば何が重要な論点で、何を確認したいのかが不明確なまま、「その場の勢い」で署名させられるのではたまりません。

納税者も「一筆」入れる場合には、従来よりも一層注意をして不正確な申述を強いられないよう気を付けなければなりません。

二世帯住宅への特例適用の具体例

2014/2/28 相続税

二世帯住宅に対する小規模宅地の特例の緩和が、今年1月発生の相続から適用されますが、具体的取り扱いについての説明が、国税庁から公表されています。

国税庁HPの説明箇所 (資産税課情報第1号) はこちら↓

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/sozoku/140115/pdf/01.pdf

事例を挙げた説明では、例えば、区分所有登記されていない建物に、被相続人甲と、相続人乙が居住しており、相続発生後相続人乙が居住を継続するとともに、いわゆる「家なき子」相続人丙が甲居住部分を取得した場合の適用について説明しています。

この場合、相続人甲取得分、乙取得分の土地はともに特定居住用宅地として、特例の適用になるとしています。

また問い合わせの多かった、甲と乙が「生計一」であった場合にも、丙取得土地に対して、特例適用があるとしています。

二世帯住宅について地方税のチェックを

2014/1/29 相続税

今年発生の相続から、二世帯住宅の小規模宅地特例の適用要件が大幅に緩和されることは周知のとおりです。完全独立型の二世帯住宅であっても、その敷地部分は「被相続人との同居」と同様に評価減ができるという改正です。

また、親子二世帯の持分を「区分登記」していては、この特例は適用できないため、「共有持分」で登記しなければならない、というのも知られるようになってきました。

ところが、不動産取得税や固定資産税、都市計画税といった他の税金の特例を考えると、必ずしも「共有持分」が得とも断言できないことがわかってきました。

不動産取得税に関しては240㎡以下の課税標準について1200万円を控除でき、固定資産税については200㎡以下の分の評価額が6分の1、200㎡長の部分が3分の1となる優遇措置が、「1戸ごとに」適用されます。

つまり、2世帯で区分登記してしまえば、不動産取得税、固定資産税等の特例を2世帯分適用が可能ということです。

相続税負担が確実に発生し、地価も高い宅地ならば、小規模宅地の特例適用は外せないでしょう。 しかし相続税課税の可能性が極めて低いと予想される場合には、不動産取得税、固定資産税等の優遇を受けるべきです。

まずは、不動産取得税、固定資産税等の試算をすることが必須だと考えます。

老人ホーム入居の小規模宅地適用

2014/1/15 相続税

平成25年度税制改正に伴う小規模宅地等の特例では、被相続人が老人ホームに入所した場合の取扱いの明確化が政令でなされています。政令の規定ぶりから被相続人が入所前に同居していた「留守を預かる親族」が除外対象となるかどうか不明確でした。

国税庁が公表した改正通達によると、留守を預かる親族も特例の対象となることが明らかになりました。 政令の趣旨は、新たに被相続人等以外の者の居住の用に供された宅地等を除外する、ということです。つまり、老人ホーム入所前からの留守家族は「可」、入所後に居住した場合には「不可」となります。

税理士法人 福岡中央会計

〒810-0001

福岡市中央区天神5丁目7-3

福岡天神北ビル3階

・北九州事務所

〒802-0005

北九州市小倉北区堺町1丁目9-6

コンプレート堺町4階

記事カテゴリ

過去の記事

- 2022年1月 (1)

- 2021年5月 (1)

- 2020年7月 (1)

- 2020年3月 (1)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年3月 (2)

- 2019年1月 (1)

- 2018年11月 (1)

- 2018年6月 (1)

- 2018年2月 (1)

- 2018年1月 (2)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年7月 (1)

- 2017年4月 (1)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年7月 (1)

- 2016年6月 (2)

- 2016年3月 (2)

- 2015年10月 (2)

- 2015年8月 (1)

- 2015年7月 (2)

- 2015年6月 (3)

- 2015年2月 (3)

- 2015年1月 (9)

- 2014年12月 (3)

- 2014年9月 (1)

- 2014年8月 (1)

- 2014年7月 (1)

- 2014年6月 (1)

- 2014年5月 (2)

- 2014年4月 (1)

- 2014年3月 (4)

- 2014年2月 (4)

- 2014年1月 (12)

- 2013年12月 (7)

- 2013年11月 (3)

- 2013年10月 (3)

- 2013年9月 (3)

- 2013年8月 (2)

- 2013年7月 (3)

- 2013年6月 (2)

- 2013年5月 (4)

- 2013年4月 (2)

- 2013年3月 (4)

- 2013年2月 (2)

- 2013年1月 (2)

- 2012年12月 (1)

- 2012年11月 (4)

- 2012年10月 (3)

- 2012年9月 (4)

- 2012年8月 (3)

- 2012年7月 (3)

- 2012年6月 (2)

- 2012年5月 (6)

- 2012年4月 (15)

- 2012年3月 (11)

- 2012年2月 (5)

- 2012年1月 (4)