福岡市の税理士 税理士法人 福岡中央会計税務最新情報

- >

渡る世間に税制改正 (その七)

2015/1/20 相続税

大吉の表情に一気に困惑の色が広がった。

孫の日向子はどうしようもなく可愛い。しかし、あの子だけを特別扱いするつもりなど毛頭なかった。ましてや5人姉妹の娘たちの人間関係がようやく落ち着きかけた今になって、こんな話を娘たちに出来る道理はなかったからだ。

それにしても、まだ少年のあどけなさを時折見せる高木に、これほどの説得力と威圧感とを持たせてしまう相続税の仕組みというのは、冗談ではなく魔界の妖力を帯びているのではないか、と背筋の寒くなる思いもする大吉であった。

そういう経緯があって、大吉はこのたぐいの話に動じない五月に、二世帯住宅の話があることを話す気持ちになったのだ。もちろんそこに同居するのが日向子かもしれず、その場合には遺言でもって日向子を相続人に加えなければならない、などということはおくびにも出さなかった。

「営業の高木くんが、俺の体の自由が効かなくなった時のことなんかを心配してな。誰か同居してくれる人がいれば安心でしょう、なんてことを言うんだよ。」

娘たちの誰一人として、すすんで同居すると言いだすはずがないと大吉なりに考えたからこそ、「じゃあ、板前修行の日向子がいいんじゃない」と娘たちの方から言ってくれるかもしれない、そういう目論見もあった。

相続税対策の営業戦略とは気がつかない五月は、誰が父さんの身の回りの世話をすることになるのかしら、という具合に、勇に相談をしてきた。これを聞いた勇は自分自身の生前贈与のドタバタもあったので、これは怪しいとピンときたのだ。

(続く)

渡る世間に税制改正 (その六)

2015/1/17 相続税

「いずれ日向子さんがこの店を引き継げば、大将も肩の荷が降りますよね。そのうえ日向子さんがこの家で生活するようになったら、大将もどれだけ心強いことでしょう。日向子さんが将来結婚してご夫婦で同居するようになると、それはもう賑やかでしょうね。」

妻に先立たれて以来、ずっと張り詰めた気持ちでいた大吉にとって、孫の日向子が同居してくれるという話は、まるで心の奥の氷塊をじんわりと溶かしてくれるような、甘美な効果をもたらした。

高木は畳み掛けるように続ける。

「そこで、二世帯住宅のご提案なんです。平成26年から税制上の規制が緩くなって、外階段で繋がっている様なほとんど別生活の建物でも税制の優遇が効くようになり、なんと居宅部分の土地の評価が80%も減額されてしまうんです。そのうえ、事業を営んでいる場合には、その事業を引き継ぐひとが相続されたら、その事業用部分の土地評価についても80%の減額が効きます。大将は土地評価の値上がりを気にしておられたから、80%オフは夢のような朗報ですよね。」

もう騙されてはいけないと、心に決めたはずの大吉の気持ちは、80%オフの一言で大きく揺り動かされた。

高木はここが攻めどきだと見極めたらしく、深呼吸をして声のトーンを変えた。

「そう、夢のような話なんです。しかし、ひとつだけ越えなければならないハードルがあります。一緒に同居してくれたり、事業を引き継いでくれたりするひとは、法定相続人である必要はありません。大将の親族であればそれで問題はない訳です。しかし日向子さんはお孫さんですから、親族ではあってもこのままでは相続財産を受け取ることはできません。だからひと工夫が必要なんです。」

高木は声の調子を一段低くして、大吉に重大な内緒の話をするように、ささやきかけるように続けた。

「大将が遺言書をしたためて、この土地を日向子さんに遺贈する、と指示すればいいんです。そうすれば日向子さんは堂々と相続財産を受け取ることができます。」

(続く)

渡る世間に税制改正 (その五)

2015/1/14 相続税

岡倉大吉の店で板前見習として働く壮太の友達がハウスメーカーの営業マンで、その彼から二世帯住宅を建てないかという提案があり、日に三度は大吉の携帯に営業電話がかかってくるというのだ。

大吉は脱サラ後、退職金をはたいて自宅の一部を料亭として改造し、料理人として第二の人生を送っている。見ようによっては、豊かな人生であると言えるかもしれない。しかし馴染み客だけを相手にする商売だけに、経済的に豊かであるとは必ずしも言えない身分である。当然、相続税の心配など自分には関係ないと大吉は思い込んでいた。

ところが、2020年に東京オリンピックが開催されると決まったあたりから周りの様子が変わり始めたのだ。地価がじわじわと上昇し始め、狙いすましたかのようにその年の2年後には相続税の大改正があった。料亭の収入から蓄えができ始めたのも、時期が悪かったのかもしれない。

相続税がいかに悪意に満ちた仕組みで、どれほど役人の悪知恵を結集してできあがった災厄であるかという話を嫌というほど聞かされ、誘われるままに生前贈与の大金を孫の口座に振り込んでしまった。

もう騙されないぞと心に決めた大吉であったが、自宅兼料亭のある土地の価格がとどまる気配もなく上がり続けるのがどうにも気になっていた。そこへ壮太の友達でハウスメーカーの営業マンである高木から話があったのだ。

「皆さん、ゆったり構えすぎるんです。早く手を打っておけば、どうってことないのに、いざ重たい腰を上げる段になって、もう手が付けられなくなっているケースばっかりなんですから。」

孫ほどの歳の高木が熱心に話すのを、大吉はさえぎることができなかった。もう少し話を聞いてやろうと、優しい目でうなずいてしまったのがいけなかった。高木は「これは脈がある」と踏んだのだ。

(続く)

渡る世間に税制改正 (その四)

2015/1/12 相続税

お金を出してしまったことはしょうがない、いつまでも根に持つような小さな人間ではないつもりだ。しかし、と居間に一人残されて手酌のビールを飲みながら小島勇は思うのだった。岡倉の義父さんは、日向子のために預けた金が何の役割も果たさず、挙げ句の果てに税金で大半をお上に召し上げられるのだから、やりきれない気持ちで一杯だったろう。

愛の場合は、まったく驚天動地の破局でもって予定が狂ったので、これが天命と思えば諦めもつく。ウイスキー造りに血道をあげるような浮ついた男に愛を取られなくて良かった、とさえ思う。しかし、日向子の場合には、岡倉の義父さんが一度に大金を動かす必要はなかったと後から人に聞かされていたから、無駄金になりそうだとわかった時の、裏切られた思いはひとしおであったろう。

たとえば、医学部入学が決まって入学金が必要になった段階で、孫のためにお金を使うことに税金はかからないそうなのだ。初めからそう聞かされていれば、信託銀行の言うがままに大金を投じることもなかったろう。

最近でこそ体調が優れない様子の義父だが、以前はちょっとした病気ぐらい平気で克服し、見違えるように体格も良くなってリニューアルされるような体質の義父なので、そもそも相続税対策など慌ててやる必要もなかったのだ。今から冷静になって考えると、義父の場合、全てがトンチンカンな勘違いがもとで大金を動かしていたと言えなくもなかった。

勇がそう思うのも、最近妻の五月から気になる話を聞かされていたからだ。

(続く)

渡る世間に税制改正(その三)

2015/1/08 相続税

「安菱信託の太田くんも、ずいぶん気にしていてな。結婚を間近に控えたお前に、とっておきのプレゼントができると言って用意してきたのが、平成27年度税制改正で導入された結婚・子育て支援資金贈与の非課税措置だったんだ。お前もあの時には有頂天だったものだから、信託銀行と契約をして結婚から出産、子育てまで、何でも使える資金をお前の口座に振り込んだ。それが、計画通りいかなくなったものだから、太田くんも慌てているんだよ。」

状況説明を端的に、よどみのない長ゼリフでできるというのが小島勇の特技でもあった。

はたで聞いていた、愛の弟、眞が坊主頭をかきむしりながらおもむろに口を開いた。

「父さんも、愛姉ちゃんの気持ちを少しは考えてみろよ。信託銀行の太田だか何だか知らないけれど、どうしてそいつに、うちの財産やら結婚やらに首を突っ込まれなけりゃいけないんだ。太田っていう人間の考えていることくらい、俺には全部わかるよ。姉ちゃんがこのまま結婚もしないで、例えば50歳になるとするだろ。信託銀行に預けた金にはぜーんぶ贈与税がかかってくるんだ。そうすりゃ提案をした手前、信託銀行の信用も丸潰れさ。だから、こういう時に備えて、見合い写真を山ほど抱えているって言うぜ。」

やや鼻にかかった声で、これだけのことを一気に言い終えた眞は、ごちそうさまと小さく言ったまま、居間から出て行ってしまった。

勇は一層気鬱になるばかりだった。眞の言うとおりだ。娘に幸せになってもらいたいという気持ちには嘘がないつもりだが、信託銀行に預けた金に、贈与税が課かってしまうのはどうにも我慢がならなかったのだ。

かりにそのようになったとして、許せないのは信託銀行の太田くんではなく、人の心をどのようにでもコントロールできると考えている「お上」であり、それに手もなく操られてしまった自分自身の不甲斐なさだった。

(続く)

渡る世間に税制改正(その二)

2015/1/06 相続税

妻の五月が不機嫌そうに口を挟んだ。

「また太田さん? あの人が医者を継ぐはずの日向子のために是非って言うから岡倉の父さん、教育資金贈与の契約をしたけど、日向子は板前修業するって決めてから、あてがはずれちゃって。道場六三郎の炎の料理人専修学校にでも通わない限り、30歳になったら、まとまった贈与税を払わなくっちゃいけなくなったでしょう。父さん太田さんのこと、もう信用しないって言ってたわ。」

ため息をついて写真を突き返しながら、愛はつぶやくように言った。

「お父さん、ごめんなさい。今はとてもお見合いなんて気持ちじゃないの。」

愛の目には、かすかな怒りの表情が浮かんでいた。気分を新たに新年を迎えようとしていたところへ、急に昔の話を蒸し返されたようで、内心とうてい穏やかではいられなかったのだ。

愛が政春と結婚しようと心に決めたのは、ちょうど1年前のことだった。話はトントン拍子に進み、両家の顔合わせ、式の段取りまで済ませたところで、急に破談になってしまった。原因は明らかに政春にあった。スコットランド留学中から付き合いのあった女性との関係を、清算できていなかったのだ。

(続く)

渡る世間に税制改正(その一)

2015/1/05 相続税

平成31年、新年を迎えたばかりの小島勇の気持ちは晴れなかった。

平成29年に消費税率が10%に引き上げられた直前の駆け込み需要によって、例年にない業績を上げた勇の経営する会社ではあったが、その後の反動は思いのほか大きく、平成30年度決算では赤字に転落しそうな雲行きだった。

勇が家族そろった正月の席にも、浮かない顔をしているのは、会社の業績が思わしくないことばかりが原因ではなかった。娘の愛のことが気がかりだったのだ。

「年末に挨拶に来た安菱信託銀行の太田くんが、愛の結婚式の日取りを聞いてきてな。彼にはその話はなくなったって言ったつもりだったんだが、まだだったみたいで。太田くん翌日、飛んできて、こんな写真を置いていったよ。」

勇は愛の顔をちらと見やってから、太田の持ってきた「見合い写真」を、愛の前に差し出すのだった。

安菱信託銀行では、見合い写真をストックしておくのが当たり前になっているらしい。平成27年度税制改正以来「リスク対応」として、全社を挙げて取り組んでいるというのだ。

(続く)

住宅取得資金贈与の期間延長

2015/1/03 相続税

平成27年度税制改正大綱では、次世代への財産移転のための措置が充実していることは、前述しましたが、平成31年6月まで延長されることになる住宅取得資金の贈与税非課税措置には、あからさまな消費誘導の意図が見られます。

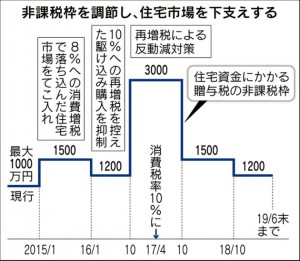

消費税率8%引き上げによって冷え込んだ需要を回復させる一方、消費税率10%引き上げ直前の駆け込み需要を抑え、更に税率10%引き上げ時には極端な財産移転の緩和を行って、需要の下支えを行うといった内容になっています。 大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。

大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。

大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。

大綱では「良質な住宅用家屋」とそれ以外に分けて、細かなスケジュール割りで贈与税の非課税枠を定めています。「良質な住宅用家屋」の非課税枠を時系列でまとめると、上図のようになります。

住宅取得資金の援助が見込める方は、材料価格の今後の見通しなども絡めて、住宅取得の時期を慎重に検討しなければなりません。平成27年度税制改正大綱公表

2014/12/30 相続税

平成27年度税制改正大綱が、本日公表されました。

教育資金贈与の非課税措置は平成31年3月31日まで延長され、結婚・子育て支援資金贈与は平成27年4月から平成31年3月までの時限措置として導入されます。

住宅取得資金の贈与非課税措置も平成31年6月30日まで延長されるので、次世代への大型非課税贈与措置が平成31年まで3つ並存することになります。

さて、教育資金については、もらった側が30歳までに使い切れなかった場合には、その使い切れなかった残額につき、もらった側に贈与税が課せられるという制度でした。

結婚・子育て支援資金についてはどのような取り扱いになるのか興味津々でしたが、思わず「ウーンとうなってしまう」内容です。もらう側の年齢条件は20歳から50歳までで、50歳を過ぎても使い切れなかった場合には(結婚も出産も子育てにも関係なかった場合には全額に対して)、もらった側に贈与税が課せられます。これは教育資金と同様です。

それだけにとどまらず、もらった側が50歳に達しておらず、贈与者(あげた側)が死亡した場合には、あげた側の「相続財産」として認識するという制度設計になっています。

結婚資金については300万円の上限が設けられたうえ、「子育て」の内容も、妊娠、出産、子の医療費、保育料といった使途に限定され、けっして「おおらか」な制度設計ではありません。

一定年齢までに結婚して、さっさと子を産んで、子育てしないと、非課税であげたはずの資金に高い贈与税が課せられるし、目の黒いうちに孫の顔を見せないと相続税がかかってしまう、という、いじましい制度になってしまいました。

仕組みを考えた側の立場に立てば、そうせざるを得ない理由もよくわかりますが、このような意地の悪い制度は、使う側の気持ちも歪めてしまうのではないでしょうか。「例のあの贈与のこともあるし・・・、はやく孫の顔を見せておくれ」という会話が、お茶の間で交わされることになるのかもしれません。

平成27年度税制改正大綱は30日公表

2014/12/26 税制改正

年の瀬選挙の影響で、来年中旬に延期とみられていた平成27年度税制改正大綱は、今年12月30日にまとめられることになりました。

具体的な内容として、法人税改革では、繰越欠損金の控除限度額の引き下げ、受取配当益金不算入の見直しを行うなど、厳しい方針が示されている一方、懸念されていた中小法人課税の見直しについては見送りとなるようです。

法人税率引き下げに伴い、中小法人の軽減税率見直しや特例措置の見直し、法人成りによる個人・法人間の税率差の歪みの是正など、中小法人にとって厳しい改正が予定されていましたが、平成27年改正では「見送り」となる様子で、ひと安心です。

留保金課税の中小法人への適用や給与所得控除の見直しなどの「狙い撃ち課税」は納税者の納得が得られにくく、いっそう重税感を募らせるだけだからです。

ともあれ、今年の大みそかは平成27年度税制改正大綱の読み込みを行って、一年の締めくくりをすることになります。

税理士法人 福岡中央会計

〒810-0001

福岡市中央区天神5丁目7-3

福岡天神北ビル3階

・北九州事務所

〒802-0005

北九州市小倉北区堺町1丁目9-6

コンプレート堺町4階

記事カテゴリ

過去の記事

- 2022年1月 (1)

- 2021年5月 (1)

- 2020年7月 (1)

- 2020年3月 (1)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年3月 (2)

- 2019年1月 (1)

- 2018年11月 (1)

- 2018年6月 (1)

- 2018年2月 (1)

- 2018年1月 (2)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年7月 (1)

- 2017年4月 (1)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年7月 (1)

- 2016年6月 (2)

- 2016年3月 (2)

- 2015年10月 (2)

- 2015年8月 (1)

- 2015年7月 (2)

- 2015年6月 (3)

- 2015年2月 (3)

- 2015年1月 (9)

- 2014年12月 (3)

- 2014年9月 (1)

- 2014年8月 (1)

- 2014年7月 (1)

- 2014年6月 (1)

- 2014年5月 (2)

- 2014年4月 (1)

- 2014年3月 (4)

- 2014年2月 (4)

- 2014年1月 (12)

- 2013年12月 (7)

- 2013年11月 (3)

- 2013年10月 (3)

- 2013年9月 (3)

- 2013年8月 (2)

- 2013年7月 (3)

- 2013年6月 (2)

- 2013年5月 (4)

- 2013年4月 (2)

- 2013年3月 (4)

- 2013年2月 (2)

- 2013年1月 (2)

- 2012年12月 (1)

- 2012年11月 (4)

- 2012年10月 (3)

- 2012年9月 (4)

- 2012年8月 (3)

- 2012年7月 (3)

- 2012年6月 (2)

- 2012年5月 (6)

- 2012年4月 (15)

- 2012年3月 (11)

- 2012年2月 (5)

- 2012年1月 (4)